You are using an outdated browser. Please upgrade your browser to improve your experience.

Article | 30 septembre 2021 | Actualités

Alors que les grandes économies s’engagent l'une après l'autre à atteindre l’objectif du zéro émission nette (ZEN) dans les décennies à venir, les actionnaires font pression sur les groupes pétroliers pour qu'ils suivent cet exemple. Il s’agit bien sûr d’un défi de taille lorsque votre activité principale est le pétrole, mais un certain nombre de grandes compagnies pétrolières ont relevé le défi d'une transition vers une production d'énergie durable. C'est du moins le message qu'elles véhiculent. Nous examinons ici la transition la plus opportune de l'énergie « brune » à l'énergie « verte » et certaines conséquences involontaires possibles.

Examinons tout d'abord les problèmes auxquels sont confrontés les « supermajors » de l'énergie.

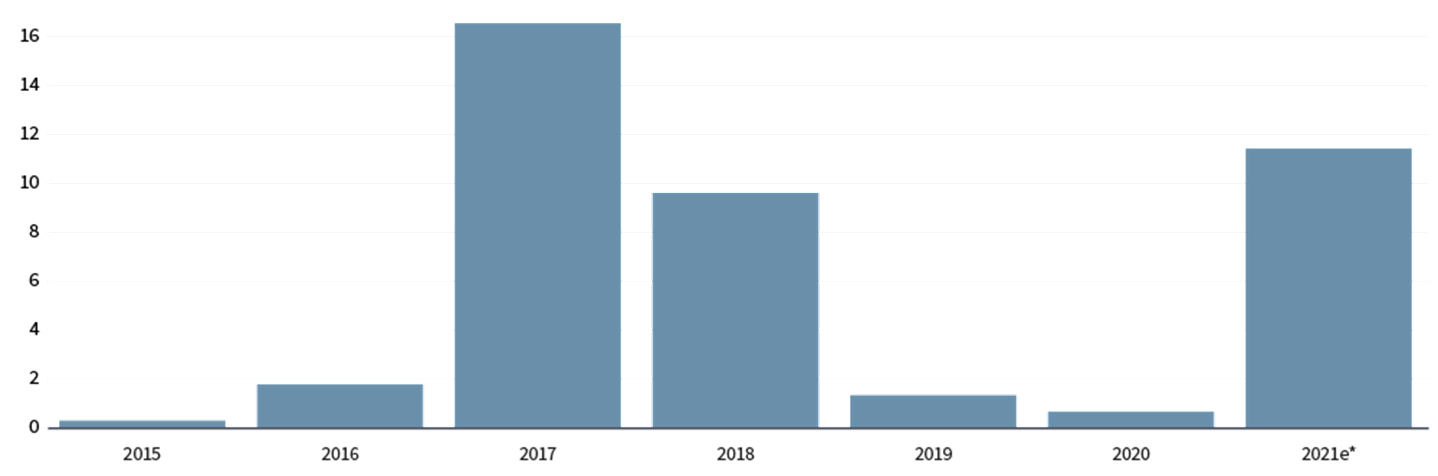

Alors, quelle est la voie à suivre pour les supermajors ? Le désinvestissement dans les actifs de production d'énergie semble être une solution facile. Les entreprises énergétiques américaines et européennes ont procédé à des cessions pour un montant de 28 Md$ depuis 2018. De plus, pour répondre à la pression des actionnaires, 140 Md$ d'actifs supplémentaires doivent être cédés, souvent dans le but d'investir les recettes dans des solutions énergétiques plus vertes. À titre d'exemple, Shell a récemment annoncé la vente, pour 9,5 Md$, de ses activités dans le Bassin permien, le plus grand champ pétrolifère des États-Unis. Parallèlement, la société a annoncé un projet d'installation de 50 000 dispositifs de recharge urbaine, ce qui représente un tiers du marché de la recharge des véhicules électriques au Royaume-Uni. Jusqu'ici, tout va bien.

Tous deux sont soutenus par l’évolution des politiques publiques et par l’incitation des consommateurs. Premièrement, la fabrication des véhicules électriques nécessite quatre fois plus de câbles électriques que les voitures traditionnelles, ne serait-ce que pour la bobine d’allumage, qui distribue l’électricité dans le moteur d’une voiture. Ajoutons à cela les quantités supplémentaires de cuivre exigées pour les points de charge électrique et les batteries de voiture nouvelle génération.

Valeur des actifs d’exploration et de production vendus (en milliards de dollars)

* données estimées incluant une cession de 9,5 milliards de dollars en septembre 2021

Mais les apparences peuvent être trompeuses. Les transactions récentes dans le secteur, y compris les cessions et les nouvelles joint-ventures, pourraient simplement avoir pour résultat de retirer ces actifs du bilan de ces géants du pétrole, leur donnant ainsi une apparence plus « propre et plus verte » du point de vue des émissions nettes. En effet, les nouveaux propriétaires ne sont peut-être pas les mieux placés pour gérer ces actifs et prévoient probablement d'extraire jusqu'à la dernière goutte d'hydrocarbure d'une manière non durable. D’ailleurs, les supermajors ont été avisées qu'elles seraient elles-mêmes les opérateurs les plus aptes et les plus responsables de ces actifs jusqu'à la fin de leur vie utile. Alors, est-ce que tout est une question de point de vue ? Et les cessions précipitées, destinées à réduire les émissions, pourraient-elles même frôler le greenwashing ?

Le point de vue d’Architas

Le prix du pétrole a rebondi cette année, dans l'anticipation d'une résurgence de la demande post-pandémie. Les grandes compagnies pétrolières regorgent de liquidités provenant aussi bien de leurs activités et que de la cession d'actifs. Parallèlement aux investissements dans les technologies énergétiques durables, elles ont utilisé ces liquidités pour racheter des actions et augmenter les dividendes, dans l'espoir de retrouver les faveurs des investisseurs. Les investisseurs avides de rendement ont été ravis de bénéficier de cette source fiable de revenus.